El mes pasado volvió a subir la cantidad de dinero en la economía. La compra de dólares del Central fue el principal factor expansivo. El crédito al sector privado aumentó 5,7% real.

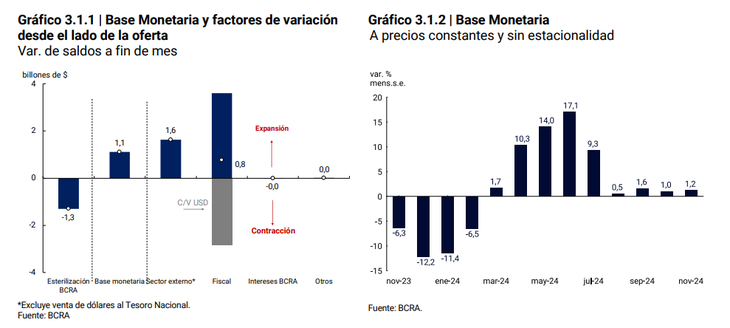

La base monetaria creció 1,2% real sin estacionalidad en noviembre. El principal factor de expansión fueron las compras de dólares que realizó el Banco Central a lo largo del mes, junto con el aumento determinado por el BCRA en la tasa de encajes sobre los depósitos a la vista de los fondos comunes de inversión (FCI) money market y las cauciones bursátiles pasivas. Además, coincidió con un repunte en la demanda de dinero, de acuerdo con los datos publicados este viernes por la autoridad monetaria.

En concreto, la base monetaria registró en noviembre un aumento entre saldos a fin de mes de $1,1 billón. En su Informe Monetario Mensual, el Central señaló que parte de esta variación estuvo vinculada con el aumento de 5 puntos porcentuales (p.p.) del coeficiente de encajes sobre los saldos en cuentas a la vista de FCI money market y cauciones bursátiles pasivas de los bancos. “Esto llevó a que las entidades financieras incrementaran el saldo de cuenta corriente en el BCRA para cumplir con esta normativa”, explicó el reporte oficial.

Factores de expansión de la base monetaria

¿Cómo se explica el comportamiento expansivo? El principal factor de creación de dinero fue la compra de divisas por parte del BCRA, que tiene como contrapartida la emisión de pesos. De acuerdo con el informe, esta variable implicó una inyección neta de $1,6 billones (sin considerar la venta de dólares al Tesoro para garantizar los pagos de deuda externa).

Por su parte, las operaciones del sector público también resultaron expansivas en $0,8 billones por el pago de un vencimiento de deuda en pesos, realizado con fondos de la cuenta que el Gobierno tiene en el Banco Central. Hacia finales del mes la autoridad monetaria le vendió dólares al Tesoro, que serán destinados al pago de los Bonares y Globales en enero. “La operación fue realizada con fondos de la cuenta del Tesoro en pesos en el BCRA, por lo que el efecto monetario de estas operaciones fue neutro”, aclaró el reporte oficial.

Como contrapartida, una porción del dinero emitido a causas de esos factores fue esterilizada a través de la colocación de Letras Fiscales de Liquidez (LEFI) a los bancos. Esto permitió reabsorber $1,3 billones. Así, la base monetaria se expandió en $1,1 billón.

BCRA: se recupera la demanda de dinero

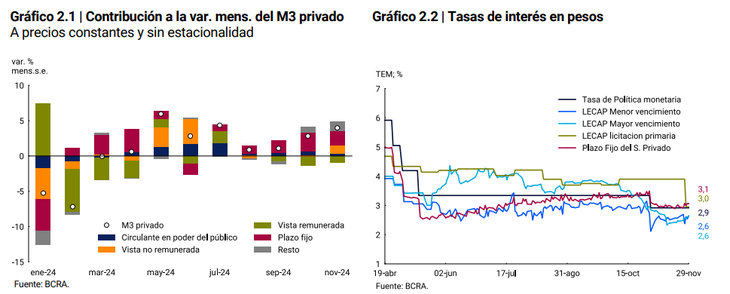

Esto coincidió con un nuevo mes de recuperación de la demanda de dinero, destacó la entidad que preside Santiago Bausili. El informe indicó que el agregado monetario amplio, M3 privado (que incluye el circulante en poder del público y los depósitos en pesos a la vista, a plazo y otros), registró un aumento de 4% mensual a precios constantes y ajustado por estacionalidad, un ritmo de crecimiento “superior al de los meses previos”.

“De este modo, se afianza el proceso de recuperación de la demanda de dinero desde mínimos históricos, en un contexto de descenso continuo en la tasa de inflación y de recuperación de los ingresos”, argumentó el BCRA y señaló que, como porcentaje del PBI, se habría ubicado en 12,3%, es decir, 0,3 p.p. por encima del mes previo, aunque todavía 2,1 p.p. por debajo del mismo mes del año pasado.

En cuanto a los componentes de la demanda de dinero, el crecimiento se observó tanto en el segmento remunerado como en el no remunerado. Dentro del primero, el aumento fue impulsado por los depósitos a plazo fijo (5,2% real sin estacionalidad). El Central resaltó que la tasa de interés pagada por este tipo de depósitos se ubicó a lo largo del mes en torno a la tasa de política monetaria, lo que implica que los bancos acompañaron el recorte de los rendimientos que determinó el BCRA (del 40% al 35% nominal anual para la tasa de referencia).

En tanto, los depósitos a la vista remunerados experimentaron una nueva contracción por cuarto mes consecutivo: cayeron 7,2% sin estacionalidad en términos reales con respecto a octubre. “Esta disminución fue explicada por el rebalanceo de las carteras de los FCI money market en favor de otros activos, como colocaciones a plazo y cauciones. Sobre esta dinámica impactó el diferencial de tasas de interés a favor de estos últimos”, apuntó la autoridad monetaria.

Finalmente, dentro del segmento no remunerado, los depósitos a la vista se expandieron 3,9% desestacionalizado y a precios constantes. En ese sentido, fueron el segundo factor explicativo del crecimiento de la demanda de dinero. El circulante en poder del público presentó un aumento de 2%.

Se espera que, en diciembre, producto de la elevada estacionalidad, la demanda de pesos continúe en alza al calor del cobro del medio aguinaldo, las fiestas y el comienzo del período vacacional.

Crecen los préstamos al sector privado

Asimismo, los préstamos en pesos al sector privado registraron un aumento cercano a $4,1 billones en noviembre. Esto implicó un incremento mensual del 5,7% real sin estacionalidad y del 27,6% interanual. “De este modo, acumulan ocho meses consecutivos de crecimiento y un aumento real de 77,5% respecto al mínimo registrado en enero de 2024”, remarcó el informe del BCRA y precisó que, en términos del PBI, el crédito al sector privado habría ascendido a 6,6%, lo que implica un aumento de más de 2 puntos del PIB desde marzo de 2024.

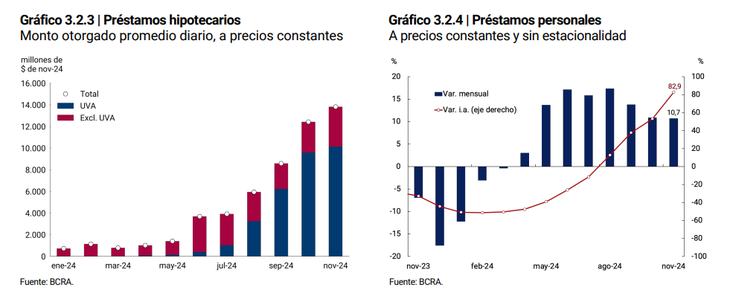

Si bien el alza de los préstamos fue generalizada en todas las líneas, se destacó la evolución de los créditos hipotecarios que, al igual que en los últimos tres meses, crecieron a tasas mensuales de dos dígitos.

“Los préstamos con garantía real (hipotecarios y prendarios) volvieron a ser los más dinámicos, con un incremento real de 11,5% sin estacionalidad (s.e.) mensual. El crédito hipotecario creció 19,7% s.e. a precios constantes, aunque todavía se encuentran 6,8% por debajo del nivel de noviembre de 2023. El impulso a los créditos hipotecarios vino nuevamente de las líneas ajustables por Unidad de Valor Adquisitivo (UVA). Por su parte, los préstamos prendarios aumentaron 7,8% real s.e. y resultan 21,8% superiores al registro de un año atrás”, desglosó el BCRA.

En cuanto al financiamiento para el consumo hubo un incremento del 7,9% mensual a precios constantes (35,8% interanual). Los préstamos personales aumentaron 10,7% frente a octubre y 82,9% interanual. Mientras que las financiaciones en tarjetas de crédito tuvieron un avance mensual de 6,1% y del 16,2% interanual en términos reales.

Por último, los préstamos comerciales continuaron en alza, aunque de forma más moderada. El crecimiento mensual fue del 2,4% s.e. en términos reales. Entre ellos, los documentos subieron 3% mensual y 22,3% interanual, al tiempo que los adelantos en cuenta corriente aumentaron 1,5% mensual y 27,1% interanual. Por tipo de deudor, el crédito comercial destinado a grandes empresas trepó 4,3% s.e. real contra octubre y 49,2% interanual, mientras que el destinado a pymes avanzó en menor cuantía (0,7% mensual y 6,7% interanual).

Fuente: ambito.com