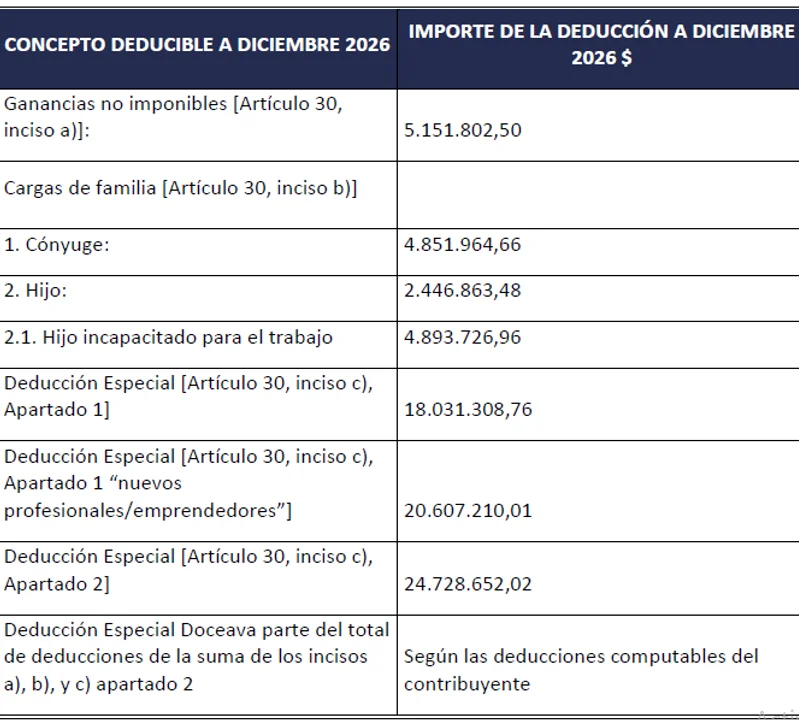

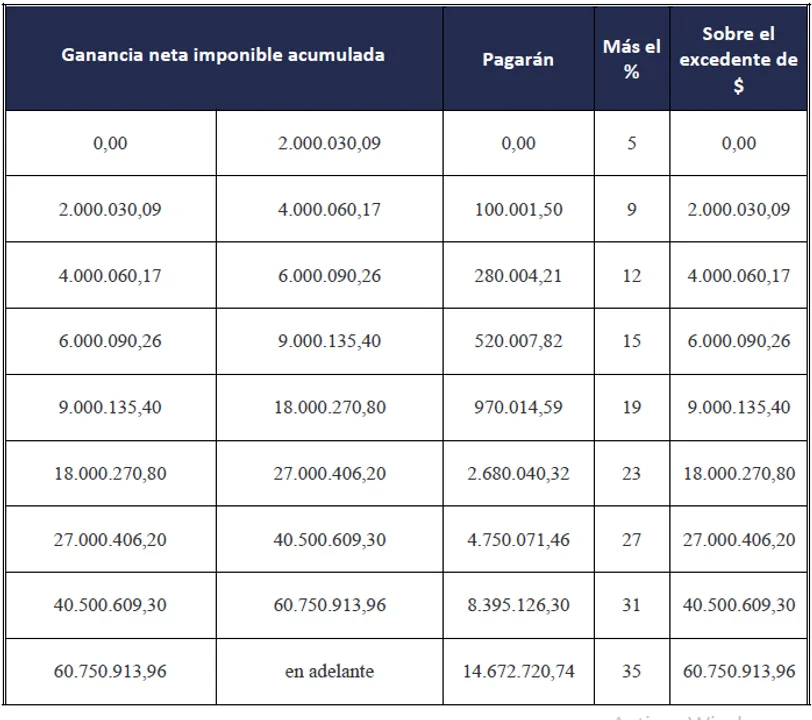

La Agencia de Recaudación y Control Aduanero (ARCA) hizo oficiales las nuevas tablas de deducciones personales y las escalas del Impuesto a las Ganancias que regirán para los trabajadores en relación de dependencia durante la primera mitad del año. La medida permite que los empleadores actualicen sus sistemas de liquidación y apliquen los nuevos valores de forma inmediata.

Debido a que estas actualizaciones tienen vigencia retroactiva al 1 de enero, muchos trabajadores podrían recibir devoluciones de dinero en sus próximos recibos de sueldo si ya sufrieron retenciones basadas en los valores del año pasado.

Aspectos clave de la actualización

La implementación de estas tablas genera un impacto directo en el salario de bolsillo de los empleados registrados:

- Retroactividad: La normativa rige desde el primer día del año. Si una empresa ya liquidó sueldos de enero con las escalas viejas, deberá realizar un recálculo.

- Devolución de fondos: En caso de que se haya retenido un monto superior al que corresponde según las nuevas escalas, el empleador está obligado a reintegrar la diferencia en el próximo pago de haberes.

- Plazos de las empresas: Según especialistas tributarios, es común que las oficinas de recursos humanos tarden unos días en adaptar sus sistemas. Por ello, si un empleado cobra en las próximas horas y no ve el cambio, el ajuste debería verse reflejado indefectiblemente en la liquidación de febrero.

El rol de los empleadores

Con la publicación de ARCA, las empresas ya cuentan con la información técnica necesaria para ajustar las retenciones. El tributarista Sebastián Domínguez señaló que, ante esta situación, algunas firmas optan por realizar liquidaciones complementarias solo para devolver el excedente de Ganancias, buscando beneficiar el flujo de fondos de sus empleados antes del próximo ciclo mensual.

Esta actualización de las escalas busca evitar que los aumentos salariales nominales de finales de 2025 y principios de 2026 terminen siendo absorbidos por el impuesto, intentando mantener la progresividad del tributo en un contexto de recomposición de ingresos.