El portal web El Economista accedió en exclusiva al borrador preliminar en el que trabajan el Gobierno y el Fondo. Esta es la letra, es decir, lo que se va a firmar.

El portal web El Economista accedió al borrador preliminar en el que están trabajando el Gobierno y el FMI

El memorando, fechado el 12 de febrero, se inicia con los antecedentes y la evaluación macroeconómica.

Antecedentes y evolución macroeconómica

- Al asumir el Gobierno, Argentina estaba inmersa en una crisis económica y social. Para 2019, nuestra economía se había contraído alrededor de 5% desde 2017 y la inflación anual había llegado a 53,8%. Nos enfrentábamos a una carga insostenible de deuda, un bajo nivel de reservas externas y acceso limitado a los mercados de capital. Es importante señalar que las condiciones sociales se habían deteriorado marcadamente: la pobreza superaba el 35%, el desempleo se aproximaba al 10% y los salarios reales habían disminuido más de 15% con respecto a los niveles de 2017.

- Menos de 100 días después de haber asumido funciones, la pandemia de Covid-19 agravó los desafíos que enfrentaba Argentina, pese a los importantes esfuerzos desplegados para salvaguardar la salud y el empleo. La economía se contrajo 9,9% en 2020 debido al lastre que el colapso del comercio mundial y las restricciones de movilidad impusieron sobre la demanda y la actividad. Los indicadores sociales se deterioraron aún más, y la pandemia afectó en especial a mujeres, niños y trabajadores no calificados del sector informal. En respuesta -y sobre la base de la ley de Solidaridad Social de diciembre de 2019 que buscaba sostener el consumo y los ingresos, sobre todo de las personas en situación de pobreza- en 2020 se movilizaron cuantiosos recursos fiscales para proteger a hogares y empresas de los efectos adversos de la pandemia. El apoyo para hacer frente a la Covid se canalizó mediante asignaciones y bonificaciones excepcionales, un nuevo mecanismo de ingreso familiar de emergencia para trabajadores informales, ayudas salariales y la reducción de las contribuciones de seguridad social a cargo de los empleadores. También se expidieron regulaciones para salvaguardar el empleo.

- Al mismo tiempo, tomamos medidas decisivas para afianzar la sostenibilidad de la deuda. En septiembre de 2020 logramos reestructurar más de US$ 82.000 millones de deuda en moneda extranjera frente a tenedores privados de bonos, con una tasa de participación superior al 99%, lo cual permitió obtener un alivio de flujo de efectivo de más de US$ 35.000 millones durante 2020–30. Por otro lado, respaldamos los esfuerzos de los gobiernos de provincias para reestructurar US$ 13.000 millones de deuda en moneda extranjera, lo que arrojó un alivio adicional de flujos de efectivo de US$ 6.500 millones durante 2020–27. Cabe destacar que una de las prioridades clave fue reconstruir el mercado de deuda pública en pesos.

Luego, el Gobierno repasa otras acciones tomadas adelante ante el contexto pandémco y señala que “nuestros esfuerzos están empezando a rendir frutos, y la economía creció más de 10% en 2021, registrándose importantes avances en cuanto a los principales resultados macroeconómicos y sociales”.

Entre los datos destacados, están los siguentes:

- La economía creció más de 10% en 2021, recuperando con creces el terreno perdido en 2020.

- Los desequilibrios fiscales se redujeron, al tiempo que se protegió el gasto prioritario social y en infraestructura.

- Se está afianzando el mercado interno de bonos públicos.

- El superávit comercial casi alcanzó un máximo histórico de US$ 15.000 millones.

- Las condiciones sociales están mejorando gradualmente.

Pese a esos avances, aún existen importantes desafíos económicos y sociales, dice el Gobierno.

El principal es que es “necesario apuntalar la estabilidad macroeconómica”. Así dice el memo: “La persistente inflación elevada sigue siendo un problema, y las reservas externas están en niveles bajos. El nivel general de inflación subió a 50,9%, en cifras interanuales, a finales de 2021, frente a 36,1% al final de 2020, debido a una combinación de mayores precios internacionales de las materias primas, aumento de la demanda interna y dificultades a la hora de anclar las expectativas inflacionarias. Se necesitan más medidas para mejorar las finanzas públicas, depender menos del financiamiento monetario y ampliar la cobertura de las reservas, garantizando a la vez la competitividad del tipo de cambio real”.

Asimismo, persisten profundas brechas sociales y de infraestructura y persisten los obstáculos al crecimiento sostenido e inclusivo.

Luego, el memo se adentra en lo que será el programa por dos años que el Gobierno llevará adelante.

Marco de políticas y programa económico 2022–24

“Ante estos desafíos, nuestros principales objetivos son mantener la recuperación económica y social en curso, y al mismo tiempo reforzar la estabilidad y comenzar a abordar los desafíos para sustentar el crecimiento”, señalan el borrador.

Para ello, dice que es necesario implementar iniciativas y políticas a medida que reflejen las particularidades de la estructura económica y social local:

- Mejorar gradualmente y de manera sostenible las finanzas públicas para asegurar la sostenibilidad de la deuda sin comprometer la recuperación, implementando, al mismo tiempo, políticas públicas para reducir las profundas brechas sociales y de infraestructura.

- Reducir de forma duradera la persistente inflación elevada mediante una estrategia de varios frentes, que incluya una combinación de políticas fiscales, monetarias y de precios e ingresos.

- Fortalecer la resiliencia externa y los colchones de reservas mediante políticas que respalden los superávits comerciales, impulsen las exportaciones netas y las entradas de capitales a largo plazo, y preparen el terreno para un retorno a los mercados internacionales de capital en su debido momento.

- Mejorar la sostenibilidad del crecimiento, mediante reformas orientadas a movilizar el ahorro interno, reforzar la eficacia de la inversión pública en infraestructura e innovación, e impulsar el desarrollo de sectores de bienes transables estratégicos.

Los números

Esto dice el Gobierno sobre lo que proyecta para el período 2022-2024.

- Nuestro programa macroeconómico de base prevé una expansión económica y un proceso de desinflación estables y sostenidos.

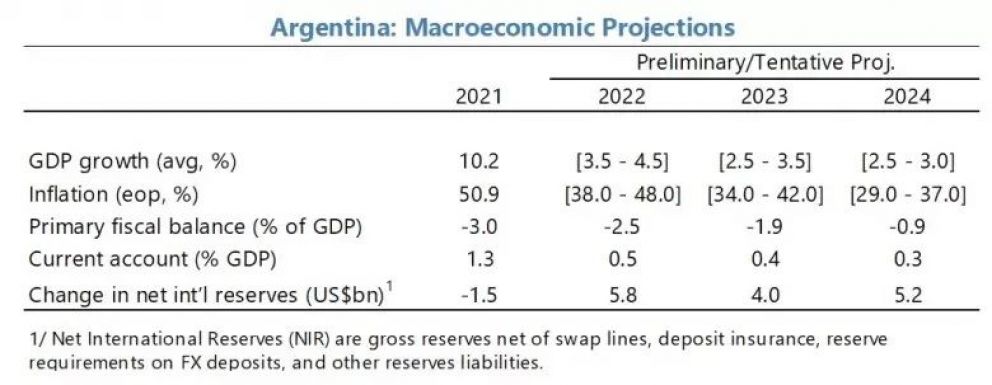

Se prevé que el PIB crezca 3,5%-4,5% en 2022 y converja en torno a 1,75% y 2,25% a mediano plazo. Esta expansión se verá sustentada por el consumo privado y la inversión, y las políticas públicas seguirán desempeñando un importante papel para respaldar el empleo y los ingresos reales. Se proyecta que la cuenta corriente externa se mantendrá en superávit, apuntalada por un tipo de cambio efectivo real (TCER) competitivo y reformas orientadas a impulsar las exportaciones en sectores clave. Esto, junto a un aumento de la inversión extranjera directa (IED) y las entradas oficiales netas, facilitará una acumulación gradual de reservas (aumento de las reservas internacionales netas (RIN) de US$ 15.000 millones a lo largo del programa) y reforzará nuestro régimen cambiario. Por otra parte, procuraremos reducir la inflación en un rango de 38-48% para fines de 2022 y en 5 puntos porcentuales adicionales por año hasta fines de 2024. La estrategia de desinflación se basará en un enfoque de varios frentes que abarcará políticas fiscales, monetarias y de precios e ingresos, adecuadamente calibradas. Estas políticas ayudarán a apuntalar la demanda de dinero, que, tras la caída registrada en 2021, se asume constante como proporción del PIB.

- Nuestro escenario base está sujeto a importantes incertidumbres, lo que implica que es posible que las políticas tengan que recalibrarse según corresponda.

No se puede descartar una intensificación de la pandemia que den lugar a nuevas variantes y, potencialmente, a nuevas perturbaciones del comercio. Las condiciones mundiales y regionales podrían empeorar, y eso complicaría las perspectivas para Argentina. El crecimiento de nuestros socios comerciales podría decaer y los precios mundiales de los productos agrícolas podrían caer marcadamente, por ejemplo como consecuencia de un endurecimiento inesperadamente rápido de las condiciones financieras mundiales. Los shocks relacionados con el clima podrían afectar nuestras exportaciones, con repercusiones negativas en las entradas de divisas y los ingresos fiscales. Pero tampoco se pueden descartar riesgos al alza. Las condiciones externas podrían tornarse más favorables, y la recuperación podría ser más vigorosa de lo previsto, en especial en los sectores, como el de servicios, que se vieron más duramente golpeados por la pandemia. Ante estas incertidumbres, estamos dispuestos, en consulta con el personal técnico del FMI, a recalibrar nuestras políticas para garantizar el cumplimiento de nuestros objetivos económicos y sociales en caso de que sea necesario.

Los temas más relevantes

Política fiscal y de financiamiento: o quién pone los pesos

- Continuaremos buscando una mejora de crecimiento favorable en las finanzas públicas, consistente con la sostenibilidad de la deuda.

Hemos desarrollado una estrategia de consolidación fiscal plurianual con el objetivo de lograr de lograr un déficit primario del 2,5% del PIB en 2022, cayendo al 1,9% del PIB en 2023 y al 0,9% del PIB para el 2024. De conformidad con nuestra legislación nacional, el programa de financiamiento para afrontar las obligaciones con el Fondo Monetario Internacional se presentará al Congreso para su aprobación, antes de su consideración por parte del Directorio Ejecutivo del Fondo.

Las mejoras en las finanzas públicas se lograrán a través de un paquete equilibrado de medidas de ingresos y gastos, mientras se garantiza que el crecimiento del gasto real (después de excluir el gasto extraordinario por el Covid) siga siendo positivo en términos reales, y el gasto corriente esté focalizado de modo de dar lugar a una expansión en infraestructura e inversiones en ciencia y tecnología. La trayectoria fiscal prevista se financiará principalmente a través de una expansión duradera de títulos públicos denominados en pesos y el apoyo de la comunidad internacional, lo que permitirá reducir a cero el financiamiento monetario del déficit para fines del 2024. Nuestra senda fiscal, que prevé alcanzar el equilibrio primario al 2025 y un superávit primario de más del 1% del PIB en el mediano plazo, ayudará a colocar la deuda pública en una trayectoria firme descendente y respaldará la reanudación gradual del acceso a los mercados internacionales a partir del 2025.

- En el frente de los ingresos, nuestros esfuerzos continuarán movilizando y favoreciendo la progresividad de los impuestos.

A corto plazo, se espera que la recuperación del empleo y los salarios respalde la recaudación de impuestos, mientras que las medidas de política tributaria y los esfuerzos de administración tributaria y aduanera en curso deberían ayudar a movilizar ingresos adicionales a mediano plazo y respaldar la consolidación fiscal. En este sentido, si los ingresos reales del sector público nacional (netos de coparticipación) fueren superiores a los programados, nos comprometemos a hacer uso de esa oportunidad para virtuosamente reducir el déficit fiscal de forma acorde.

Allí, hay una especie de nota al pie donde se aclara que se necesita acordar como lidiar con ingresos superiores a los programados y monitorear de manera efectiva el sobre rendimiento “real”. También es necesario, dice la nota al pie, una línea sobre financiamiento externo adicional que permita un mayor gasto de capital. Entre líneas, si el Estado recibe más financiamiento externo.

En el área de la política tributaria, sobre la base de esfuerzos anteriores, recientemente se aprobó una ley para aumentar la progresividad del régimen del impuesto sobre el patrimonio personal (con un rendimiento anual esperado de 0,1% del PIB), y se presentó un proyecto de ley al Congreso para cambiar los impuestos especiales sobre productos del petróleo a una base ad valorem para proteger los rendimientos fiscales.

Se esperan mejoras adicionales para garantizar que las valoraciones de las propiedades inmuebles reflejen mejor sus valores reales. Para ello, en estrecha coordinación con gobiernos provinciales, a fines de septiembre culminaremos el proceso de actualización de revalúos inmobiliarios a nivel federal a fin de que comiencen a regir a partir del ejercicio fiscal 2022.

Los rendimientos netos de coparticipación de esta iniciativa podrían alcanzar el 0,1% del PIB para el año fiscal 2022 y un 0,2% adicional del PIB durante los próximos años. Finalmente, y según lo permitan las condiciones, continuaremos construyendo sobre nuestros esfuerzos continuos para mejorar la eficiencia del sistema tributario, incluso reduciendo aún más los impuestos sobre ciertas exportaciones de valor agregado y evitando impuestos adicionales sobre las transacciones financieras que afecten al ahorro interno o la inversión productiva. Si bien los planes de pago de impuestos seguirán siendo necesarios, se evitarán amnistías fiscales.

“En el área de administración tributaria nuestra agencia tributaria AFIP ha desarrollado un Plan Estratégico para el 2021-25, para abordar los altos niveles de incumplimiento, mejorar la prestación de servicios de la AFIP y fortalecer las capacidades de tecnología de la información. Publicaremos este plan a fines de marzo del 2022. En este contexto, y con el apoyo de la asistencia técnica del FMI, desarrollaremos un plan de acción detallado y con plazos definidos, centrado en identificar brechas de cumplimiento y mejorar la gestión de riesgo de cumplimiento de impuestos y aranceles aduaneros internos. Los rendimientos de estas reformas administrativas podrían alcanzar 1% en el mediano plazo y comenzar a dar frutos a partir del próximo año (0,3% del PIB neto de coparticipación)”, dice el Gobierno.

En el frente del gasto, nuestros esfuerzos se centrarán en reorientar aún más el gasto hacia la inversión pública, en particular mejorando la focalización de los subsidios a la energía. Dentro de nuestro enfoque balanceado de la política fiscal, estamos comprometidos a mantener un crecimiento real positivo del gasto y mejorar la eficiencia y progresividad del mismo, particularmente en las áreas de asistencia social, ciencia y tecnología e inversión pública. Los pilares fundamentales de nuestras políticas de gasto son las siguientes:

Subsidios a la energía, uno de los grandes temas

- «Para liberar recursos para áreas de mayor prioridad, mejoraremos la focalización de los subsidios a la energía, reduciéndolos con criterios racionales, tendiendo a aumentar gradualmente los índices de recuperación de costos (-…) Como pilar clave de esta estrategia, reduciremos gradualmente los subsidios a usuarios comerciales y mejoraremos la progresividad de los subsidios a usuarios residenciales a través de un esquema de segmentación . Mientras tanto, continuaremos asegurando que las tarifas de los grandes usuarios industriales reflejen completamente la recuperación de costos»

Las acciones a corto plazo se centran en garantizar el logro de la reducción planificada del 0,6% del PIB en subsidios a la energía en el 2022.

Sobre la segmentación de subsidios, el trabajo dice que se ha diseñado un nuevo esquema de segmentación de subsidios para enfocar el esfuerzo en aquellos con mayor capacidad de pago. “El plan busca eliminar los subsidios a la electricidad del primer decil de consumidores residenciales en la ciudad de Buenos Aires y el gran Buenos Aires a partir de marzo, y se ampliará a otras 9 áreas urbanas para fines de mayo del 2022. Los ahorros del plan de segmentación podrían alcanzar 0,08% del PIB durante el 2022”, dijeron.

Para quienes no integren esos deciles, la suba, en promedio, sería del 20%, deja entrever el memo.

Sobre la asistencia social, dice: “Fortaleceremos aún más nuestros esquemas de asistencia social para servir mejor a los más necesitados, centrándonos en abordar la pobreza infantil y reorientando el apoyo para promover la inclusión en el mercado laboral, particularmente de las mujeres y las personas con menor calificación laboral. Con este fin, el programa establecerá una base de gasto en nuestros programas emblemáticos de apoyo -AUH, Tarjeta Alimentar, Progresar- con mejoras en su cobertura en caso de deterioro de las condiciones sociales. Además, se realizarán esfuerzos para reorientar el gasto hacia programas de capacitación y empleo, y desarrollar sistemas presupuestarios para asegurar que el gasto aborde las inequidades de género. Para fortalecer aún más la eficiencia y la focalización de nuestro apoyo social, trabajaremos asociados a bancos de desarrollo para realizar y publicar una evaluación integral de nuestros programas de apoyo social y su estrategia”.

En el ítem de gastos de capital e innovación, dice: “Planeamos continuar aumentando el gasto de inversión en infraestructura a más de 2% del PIB en 2022 (de un promedio del 1% del PIB durante 2018-20) y mantener este nivel a mediano plazo. Esta inversión se enfocará principalmente en mejorar las condiciones de vivienda y saneamiento en las áreas urbanas más pobres, y mejorar la infraestructura vial, energética, digital y logística del país. Asimismo, se protegerá y potenciará el gasto en ciencia y tecnología para fomentar la innovación”.

Otros gastos pendientes

“Para liberar recursos para nuestras prioridades clave, buscaremos racionalizar otros gastos mientras protegemos los ingresos reales de los jubilados y los trabajadores del sector público. Se están realizando acciones para (i) limitar las transferencias discrecionales a las provincias y empresas estatales; y (ii) administrar la masa salarial del sector público para asegurar que crezca consistentemente con el crecimiento de la economía. Mientras tanto, el gasto en jubilacions y pensiones se guiará por el nuevo mecanismo de actualización adoptado a fines de 2020. Sobre la base de esto, realizaremos un estudio que describa opciones y recomendaciones para fortalecer la equidad y la sostenibilidad a largo plazo de nuestro sistema previsional. Se prestará atención especial a la evaluación de los regímenes especiales previsionales, y a los mecanismos que favorezcan la prolongación voluntaria de la vida laboral de las personas”, dice el memo y acota al pie que el párrafo completo es objeto de una discusión más amplia.

Fue un ítem que generó una pequeña interna hoy en el FdT.

El finanacimiento

¿Qué dice el Gobierno sobre cómo piensa conseguir los pesos para afrontar el déficit?

- “Nuestra estrategia de financiamiento interno sigue enfocada en fortalecer el mercado de títulos públicos y letras del Tesoro en pesos. Nuestro plan tiene como objetivo el financiamiento neto en pesos del sector privado al Tesoro de alrededor de 2% del PIB anual durante el 2022-24, respaldado por nuestro equilibrado plan de consolidación fiscal. En este sentido, y en línea con el proceso de desinflación proyectado, esperamos reducir gradualmente la dependencia de instrumentos ligados a la inflación, ampliar la cartera de títulos domésticos de referencia y alargar el perfil de vencimientos. Sobre la base de nuestros esfuerzos que comenzaron hace dos años, continuaremos fortaleciendo las prácticas de gestión de la deuda para establecer un mercado profundo de deuda soberana y construir una curva de rendimiento de referencia. Para guiar la implementación de estos objetivos a largo plazo, prepararemos una estrategia de gestión de la deuda a mediano plazo con miras a su publicación e implementación en marzo del 2023”.

- “Mientras tanto, planeamos desarrollar un plan de endeudamiento anual junto con medidas destinadas a (i) racionalizar la cantidad de instrumentos, (ii) mejorar la previsibilidad de las subastas; (iii) limitar el uso de precios mínimos de subasta solo para brindar orientación para nuevos instrumentos y para periodos de tensión en el mercado; y, (iv) construir bonos de referencia para respaldar la liquidez del mercado secundario y la determinación de precios. También planeamos expandir el programa de creadores de mercado que se estableció hace un año, ampliando el grupo elegible de valores y avanzar en nuestro programa de relaciones con inversionistas, mediante la publicación de presentaciones semestrales de relaciones con inversores, así como reuniones periódicas que proporcionarán información sobre la evolución y las perspectivas macroeconómicas y detalles sobre el rendimiento y la financiación de la deuda pública”

- “Esta estrategia, junto con los esfuerzos para movilizar el apoyo externo, permitirá reducir la financiación monetaria del déficit. Se espera que el financiamiento neto de los bancos multilaterales de desarrollo y ciertos acreedores oficiales bilaterales alcance 0,4% del PIB anual durante el 2022-24, una parte del cual ayudará a financiar proyectos de infraestructura, así como programas para fortalecer la protección social y la eficiencia energética. Además, trabajaremos con el Club de París para buscar una reestructuración de obligaciones por un valor de US$ 2.400 millones , consistente con nuestra capacidad de pago y sostenibilidad de la deuda. Este apoyo oficial, combinado con financiamiento neto inicial del FMI en el 2022 (0,7% del PIB), ayudará a limitar el financiamiento del presupuesto por parte del Banco Central a 1% del PIB en el 2022 y 0,6% en el 2023. De hecho, si se consigue apoyo presupuestario externo superior al programado se reducirá aún más la necesidad del financiamiento monetario”

Política monetaria y cambiaria: pesos y dólares

Sin duda, uno de los temas más candentes. La inflación no cede y las herramientas del Gobierno no son eficaces. Por otro lado, las expectativas devaluatorias están muy altas y el BCRA no tiene mucho más margen para estirar la actual situación.

- “La alta inflación persistente en Argentina es un problema multicausal y para resolverlo será necesario adoptar una estrategia multifacética. Una baja duradera de la inflación requerirá un paquete integral de políticas económicas. Un pilar importante será una vía fiscal y financiera sostenible que ayude a reducir rápidamente la financiación del presupuesto por parte del banco central. Es importante destacar que será necesario contar con una política monetaria prudente y proactiva para apoyar la demanda de activos en pesos y políticas de ingresos y precios cuidados para enfrentar los desafíos de una fuerte inercia inflacionaria y visiones desancladas sobre la dinámica de la inflación. Al mismo tiempo, la tasa de variación del tipo de cambio oficial también debería apoyar la competitividad externa, con un régimen bien diseñado y calibrado de administración de flujos de capital que respalde aún más la acumulación de reservas”

- “Conscientes de los profundos costos económicos y sociales de la inflación, hemos tomado medidas para reducirla y fijar puntos de vista sobre su dinámica. Además de los compromisos de seguir reduciendo el déficit fiscal y la financiación monetaria del presupuesto, recientemente se adoptaron medidas en el ámbito de la política monetaria. Concretamente, a principios de enero, el BCRA elevó la tasa de política efectiva en 350 puntos básicos y perfeccionó los instrumentos de esterilización para mejorar la transmisión y orientación de la política monetaria. También aumentamos los límites máximos de las tasas de interés pasivas reguladas y los límites mínimos de las tasas de crédito para aumentar la transmisión de las tasas de política a las tasas pasivas. Además, a mediados de febrero, el BCRA elevó las tasas de política en 300 puntos básicos adicionales para apoyar aún más la demanda de activos en pesos”

- “Esto se complementó con nuestras políticas de ingresos y Precios Cuidados. A mediados de enero, se firmó un nuevo acuerdo voluntario de precios (+Precios Cuidados) con más de 150 participantes del sector privado, lo que garantiza un aumento máximo del precio de 2% al mes en 1.300 productos básicos de consumo. Este acuerdo de precios servirá como un complemento importante de los acuerdos salariales en curso para apoyar el crecimiento de los salarios reales. Nuestras políticas de ingresos y precios se ajustarán en función de las circunstancias cambiantes para atacar la inercia y orientar las opiniones sobre la dinámica de la inflación futura”

- “Nuestro objetivo sigue siendo lograr un marco de política monetaria prudente y proactivo. Con ese fin, el BCRA tratará de mantener una tasa de política efectiva real positiva que también sea coherente con un camino sostenible para los títulos del BCRA. La determinación de la tasa de interés real tendrá en cuenta medidas de inflación coincidentes y prospectivas que se actualizarán mensualmente, teniendo en cuenta otros factores, como la evolución de las reservas. Esto ayudará a asegurar que, en el futuro, las tasas de interés sobre los depósitos bancarios sigan siendo positivas en términos reales para apoyar la demanda de depósitos en pesos y el desarrollo del mercado nacional de títulos públicos”, dice el memo y acota que “es necesario ponerse de acuerdo sobre los detalles de la función de reacción de la política monetaria”

- “Simultáneamente, calibraremos nuestra administración cambiaria para asegurar la estabilidad a mediano plazo del tipo de cambio efectivo real y apoyaremos la acumulación de reservas. Con este fin y para ayudar a que se logren los objetivos de acumulación de reservas en el marco del programa, la tasa de variación del tipo de cambio oficial preservará la competitividad al mantener el tipo de cambio efectivo real en general sin alteraciones en relación con los niveles de finales de enero de 2022. Mientras tanto, nuestras intervenciones en el mercado oficial (MULC) serán coherentes con nuestro objetivo de acumulación de reservas, teniendo en cuenta la variabilidad que proviene de la estacionalidad y de episodios temporales de volatilidad excesiva. Además, limitaremos nuestra intervención en el mercado a término sin entrega de instrumentos a aquellas circunstancias en las que se requiera orientación en el marco de política monetaria”

Política de administración de flujos de capital

El memo dice que el Gobierno se propone reforzar la transparencia y reducir los costos de cumplimiento, mejorando el marco regulatorio cambiario y consolidando el número de documentos regulatorios.

- “Impulsar nuestra supervisión y aplicación de las medidas de control cambiario mediante (i) una mejor recopilación de datos y un mejor seguimiento de las operaciones; y (ii) una mejor coordinación entre los organismos pertinentes (BCRA, AFIP y/o Aduanas) para optimizar la detección de fraudes”

- «Mejorar el marco de sanciones, esto incluye la introducción de la autorización de multas administrativas para hacer más eficiente el marco de sanciones y mejorar la oportunidad de aplicación de las medidas de control. La propuesta de modificación al régimen penal cambiario se presentará al Congreso a más tardar a fines de 2022. Además, se examinará la posibilidad de ampliar las facultades del BCRA para regular y supervisar un conjunto más amplio de transacciones que afectan a la balanza de pagos de Argentina»

¿Y los controles cambiarios?

“Se elaborará una estrategia adaptada a las circunstancias imperantes para aliviar gradualmente las medidas de administración de los flujos de capital. Planeamos diseñar una hoja de ruta estratégica para el alivio gradual de los controles cambiarios definiendo las condiciones necesarias para su implementación y sus objetivos. El plan de trabajo, que se preparará en consulta con el personal del FMI, se basará en experiencias internacionales relevantes y al mismo tiempo tendrá en cuenta factores específicos de Argentina, incluido su perfil de deuda pública, cobertura de reservas y alto grado de dolarización. La estrategia implicará converger a un sistema de regulaciones macro prudenciales que aliente flujos de capital estables y sostenibles”, dice el memo

Políticas de crecimiento y resiliencia

“Reformas que fomentan el crecimiento serán fundamentales para empezar a abordar cuellos de botella de largo plazo y sentar las bases de un crecimiento más sostenible e inclusivo. Las políticas de fomento del crecimiento y la resiliencia tratarán de potenciar (i) la expansión y la diversificación de las exportaciones; (ii) la inversión y la productividad; (iii) el desarrollo económico local y regional; (iv) el empleo formal y la inclusión laboral; (v) las políticas de mitigación y adaptación al clima; y (vi) el desarrollo más amplio de los mercados de capitales”, dice el memo.

Expansión de las exportaciones a través de incentivos para sectores estratégicos. Estamos avanzando en la legislación y la reglamentación para incentivar la inversión y las exportaciones en sectores estratégicos – incluyendo la economía del conocimiento (aprobada en 2020), los hidrocarburos, la minería, la agroindustria y la industria automotriz- en estrecha consulta con los actores interesados. Las reformas previstas tienen como objetivo reforzar la previsibilidad reglamentaria y los incentivos a la inversión, tratando al mismo tiempo de minimizar sus costos fiscales y administrativos. Esperamos que las iniciativas legislativas pertinentes sean consideradas por el Congreso en el transcurso del 2022.

Políticas de mitigación y adaptación al clima. Estamos desarrollando políticas ambientales para fortalecer la preparación y abordar mejor los desafíos del cambio climático y garantizar el progreso en el cumplimiento de los compromisos asumidos en el Acuerdo de París.

Políticas de competencia (reducir barreras de entrada). Para fomentar la actividad inversora y la creación de empleo en el sector privado, estamos avanzando en el proceso de creación de la Autoridad Nacional de la Competencia (ANC) en línea con la Ley de Defensa de la Competencia. En marzo, se lanzará un concurso público para seleccionar a los miembros de la ANC con el objetivo de buscar la aprobación del Senado de los candidatos seleccionados para junio del 2022.

Esperamos que la ANC se establezca formalmente, junto con los reglamentos de apoyo, más tardar a finales de julio del 2022. Además, antes de finales de diciembre del 2022 se presentarán al Congreso propuestas de modificación a la actual Ley de Competencia para mejorar el papel y la eficacia de la ANC (entre otras cosas, aclarando sus poderes administrativos). Estos esfuerzos apoyarán nuestros objetivos más amplios de garantizar la igualdad de condiciones.

Reforzar la resiliencia financiera. Aunque los bancos comerciales siguen teniendo liquidez y están bien capitalizados, se mantendrá una fuerte supervisión bancaria, especialmente tras la eliminación de la indulgencia reglamentaria relacionada a la pandemia. Para salvaguardar aún más la estabilidad financiera, estamos tomando medidas importantes para (i) desalentar el uso de criptomonedas con miras a prevenir el lavado de dinero, la informalidad y la desintermediación; y (ii) apoyar aún más el actual proceso de digitalización de los pagos para mejorar la eficiencia y los costos de los sistemas de pagos y la gestión del efectivo.

Acceso, supervisión del programa y planificación de contingencias: ¿qué pide Argentina?

Acceso y escalonamiento. Solicitamos un acuerdo ampliado de 30 meses en el marco de Facilidades Extendidas con acceso excepcional por valor de 31.914 millones de Derechos Especiales de Giro (DEG) (cerca del 1.000% de la cuota). Esto permitiría a Argentina: (i) satisfacer sus grandes necesidades de balanza de pagos, que reflejan en gran medida las recompras al Fondo; (ii) reforzar su posición de reservas a corto plazo; y (iii) fortalecer la estabilidad macroeconómica y tomar medidas para que nuestra economía sea más sólida y resistente.

El nivel de acceso propuesto cubriría las obligaciones de recompra restantes en el marco del Acuerdo Stand By (“SBA” por sus siglas en inglés) de 2018, junto con una pequeña financiación neta (US$ 4.300 millones) para ayudar a impulsar los niveles muy bajos de las reservas internacionales. Es un monto similar al de los DEG recibidos en 2021, luego usados para cancelar la deuda con el propio FMI.

Seguimiento. El programa se supervisará mediante revisiones trimestrales, acciones previas, criterios de rendimiento cuantitativos, objetivos indicativos y puntos de referencia estructurales.

Salvaguardas y apoyo presupuestario. Entendemos que, de acuerdo con la política del FMI, se completará una Evaluación de Salvaguardias y una Revisión de Salvaguardas Fiscales antes de la primera revisión del programa. Solicitamos el uso de la financiación del FMI para el apoyo presupuestario y, a este respecto, las respectivas funciones y responsabilidades para el servicio de las obligaciones financieras con el Fondo se regirán por un memorando de entendimiento entre el BCRA y el Gobierno. Además, todas las adquisiciones del FMI se desembolsarán en nuestra cuenta de DEG para utilizarlas en el cumplimiento de nuestras obligaciones con el Fondo a medida que vayan venciendo y para reconstruir nuestras reservas internacionales.